撰文:溫開海來源:啟星懂懂懂這么多年,房價翻了N倍����,大多數(shù)時間都是漲的�。買房的人不僅都賺錢了,而且還搶占了15%的富人榜單�����。

同樣的本金���,同一年買入,為什么有的人利潤500%�����,為什么有的人只有200%��,這是為什么呢?

很自然的我們就能想到���,選錯了城市���,選的地段、買的小區(qū)不一樣�����,沒買住宅買了商鋪公寓寫字樓,甚至買了小產(chǎn)權(quán)�����。導致漲幅不一樣�����。

第二條是租金:空置沒有出租����、簽了長期租約房租沒有每年按比例漲、裝修花了太多錢導致租金收益減少��。

我們都知道����,房子的利潤來源一共有三個:房價的漲幅和租金,也就是剛才舉過的例子�����。第三個是杠桿。

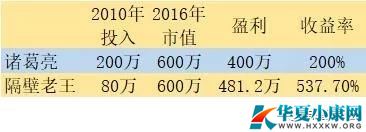

舉個簡單的例子:2010年諸葛亮和隔壁老王買同時買同一個小區(qū)同戶型的房子���,房價200萬�����。諸葛亮是土豪��,全款買���,隔壁老王首付80萬貸款120萬���。2016年房價漲到600萬:

諸葛亮賺了400萬���,收益率400萬/200萬=200%

隔壁老王月供30年,前七年付了38.8萬利息����,15萬本金。利潤600萬-38.8萬-80萬=481.2萬����。

15萬本金不是一次性付的,粗略按平均數(shù)算��,8萬的資金占用。

收益率=(600-38.8-80-8)/(80+8)=537.7%

隔壁老王不僅收益率贏了諸葛亮�,絕對收益值也是贏的。原因很簡單��,就是用了杠桿���。

看到這里會有兩種聲音����,一:杠桿好牛逼啊��,發(fā)財利器;二:杠桿也很危險啊����,賠錢的時候賠的也更快。

是的�,杠桿是魔鬼,也是天使�。

到底要不要加杠桿,加多少杠桿是合適的?

我的答案肯定是要加杠桿的�����,房價漲幅和租金收益說起來也至少要兩篇文章,今天這篇主要從杠桿�����,也就是房子金融屬性的角度出發(fā)�����,探討如何增加買房收益率���,避免踩坑:

從金融屬性的角度看����,最受金融機構(gòu)歡迎的抵押物�,金融屬性自然更好��,那金融機構(gòu)從那些角度評價房子的好壞呢:

1.位置

2.房齡

3.房屋類型

4.房屋(土地)性質(zhì)

5.房屋狀態(tài)����、面積

6.是否學區(qū)

7.產(chǎn)權(quán)人身份、年齡

以上7類情況都有影響:

房子位置

找?guī)追葙J款審批文件來分析最直接有效���,他們覺得可以抵押房貸的區(qū)域自然是比較保險的:

A銀行:

B銀行:

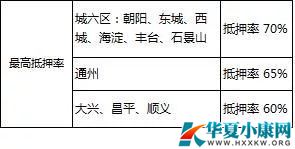

除密云��、延慶�、懷柔、平谷外��,地鐵沿線直線距離5公里范圍內(nèi)(房山直接長陽和良鄉(xiāng))

需要注意的是����,隨著城市的發(fā)展,原來不接受的區(qū)域現(xiàn)在被劃了進來���,比如大興和順義��,原來比較有潛力的地區(qū)又被劃了出去�,比如二環(huán)內(nèi)部分四合院和平房被列為古跡禁止拆遷改造���。

房齡

也有銀行和機構(gòu)完全無視房齡��,來者不拒�,但是利率明顯要比其他家高一些���。

房屋類型

住宅被接受的程度最高���,排序依次是:

住宅

70年公寓

別墅

商住公寓����、寫字樓

商鋪

平房����、廠房、土地����、地下室、車庫�����、配套公建等等�。

E機構(gòu):

F機構(gòu):

G銀行:

房屋狀態(tài)、面積

50-150平米是安全面積

低于50平米很多銀行拒絕

大于150平米會被降低抵押成數(shù)

大于200平米會被進一步降低成數(shù)

H銀行:

抵押物房產(chǎn)面積:建筑面積≥25平方米;

這種算是比價友好的

J銀行:

>50平米 200平米以上五成

房屋(土地)性質(zhì)

用來蓋房子的土地獲取性質(zhì)不同�����,然后才有了央產(chǎn)房���、房改房、自建房��、軍產(chǎn)房、經(jīng)適房��、兩限房�、共有產(chǎn)權(quán)房、公租房等等

K銀行:

抵押物性質(zhì):商用房(判定方式:契稅單 或 水電煤賬單)��、住宅(不做自建房�����、宅基地�、回遷房、臨建房��、央產(chǎn)房);

M銀行:

是否學區(qū)��、房屋狀態(tài)

學區(qū)房房齡可以更長����,正常按揭銀行可以接受房齡35年的普通住宅,學區(qū)房可以延長到40年�。

學區(qū)房抵押率會比普通住宅多5%-10%的抵押率。

N銀行:

抵押物狀況:包括但不限于產(chǎn)權(quán)不清晰��、違章改建�����、出租狀態(tài)租客拒簽《承租人聲明》、無出租狀態(tài)抵押人拒簽空白租賃合同或借款期內(nèi)不出租承諾函�、群租(含員工宿舍)、改建為N+1或以上房間(情節(jié)不嚴重視情況而定)���、一房多證�、查封房��、歷史保護文物���、賭博/吸毒/嫖娼等不法現(xiàn)象;

產(chǎn)權(quán)人身份���、年齡

O銀行:

P銀行:

產(chǎn)權(quán)人包含未成年人;

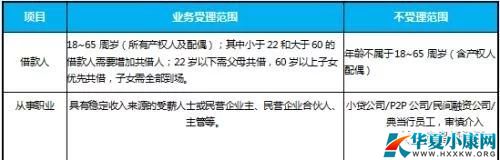

禁入行業(yè):非法行業(yè)/職業(yè)、高風險職業(yè)���、公檢法單位����、律師��、保密單位��、低俗娛樂業(yè)�����、潛在高風險行業(yè)���、同業(yè)人員��、涉及未結(jié)的司法案件者;福建人(莆田���、寧德人不做;家庭成員中有自雇人士且涉及鋼材、有色金屬����、石材、木材����、光伏、建材行業(yè))���、非大陸籍人士;

Q銀行:

個人貸款申請人以及抵押人準入條件

要求借款人為中國籍自然人(不受理港澳臺同胞��,公檢法軍人)

企業(yè)貸款申請人以及抵押人準入條件

1. 經(jīng)工商行政管理機關或主管機關核準登記并年檢通過的企(事)業(yè)法人����、其他經(jīng)濟組織或者個體工商戶,已發(fā)從事經(jīng)營活動�����,經(jīng)營情況正常�。

2. 無不良信貸記錄;

3.貸款申請企業(yè)與抵押企業(yè)有關聯(lián)關系,或其實際控制人與個人抵押人有明確親屬關系

R銀行:

借款人年齡:18-65歲;

1.借款人年齡18-22周歲��,需父母共借;

2.借款人年齡60-65周歲�����,需兒女共借�,若共借人已婚需雙方出面;

3.年齡+貸款年限之和不超過65歲;

4.年齡+貸款年限之和超過60歲需兒女共借;

以上就是判斷一套房子金融屬性強弱的普適性標準,如果你想讓自己的房產(chǎn)投資占用更少的資金��,用好杠桿提高收益率����,就要從這些方面衡量,實際操作中�����,是很難兼顧到各個方面的,沒有完美的房子���,但是策略可以不斷優(yōu)化,7方面的金融屬性���,加分項多一些�����,減分項少一點���,盈利的概率就會大幅提高,比如:

用30歲個人的身份�����,買熱點區(qū)域���、房齡小于15年���、面積90平的住宅

VS

用50歲加拿大籍華人身份,買懷柔雁西湖、面積400平米的商鋪

這兩種投資策略�����,收益率懸殊之大可想而知��,我們只要盡量成為第一種��,避免成為第二種即可(并沒有歧視商鋪和寫字樓的意思�����,每一類房產(chǎn)類型都有金礦����,只要思路完整,收益率一樣會很高����。)

挑選到合適的房子以后,選擇還款方式也很重要���,最好的答案是等額本息����。

到底是選公積金、組合貸���、商業(yè)按揭還是房產(chǎn)抵押貸款呢?

組合貸最好����,前提是開發(fā)商和賣家同意使用才行得通�����。純公積金適合貸款金額不超過120萬的人群����,要不會消耗太多的本金�,導致杠桿率低。

房產(chǎn)抵押貸款雖然利息高��,需要全款買到手以后再抵押貸款��,也一樣有用武之地:

適合沒有首套首貸資格的人群���,二套貸款首付比例太高��,抵押貸可以破解��。

碰到筍盤付全款房價會降很多���,筍盤一般賣方急用錢又需要全款����,全款買房+抵押貸也是值得的���。

以公司名義買房���、可以抵押貸,按揭是不可能的�����。

年齡比較大的買方��,按揭貸款年限短��,會導致月供奇高��,抵押貸月還息到期一次還本金就不錯����。

文章開頭的例子只是計算了正常持有到2016年的收益率�����,如果再算上中途二抵和階段再抵押����,隔壁老王的收益率還會進一步提高��,因為貸出來的款可以用在別的地方��,持有房產(chǎn)占用的投資本金變少甚至有可能變成負數(shù)��。

實操中�,要不要二押以及截斷呢?

每個人的實際情況不同����,不能一概而論,要不要二押和截斷的平衡點:新貸出來的資金產(chǎn)生的收益����,能不能覆蓋倒騰貸款造成的磨損成本。

我們重新舉個例子:5年前首付130萬����,貸款170萬買一套市值300萬的房子��,5年后漲到600萬����,這樣5年后的現(xiàn)在二抵大約能貸出來150萬�,二抵貸款磨損成本是2.5萬,2.5萬=150萬的1.67%��,分3年攤銷的話每年0.56%��,相當于貸款利率多出來0.56%����,加上基礎利率7.105%,最終年化成本約7.665%�����。

這個很好判斷�����,7.665%的貸款成本���,你用來買什么�,預期收益高于12%就是值得的,8%——10%有點雞肋��。

截斷再抵押能貸出來360萬���,中間的磨損成本不加過橋費用是3.6萬���,加過橋成本8萬。年化貸款利率多出來0.33%或0.7%�����,再把按揭貸款截斷后多支付的利息加上�,最終年化成本約8.439%或8.809%。

這種稍微有點復雜����,是4.9%繼續(xù)再貸幾年�����,等貸款本金和杠桿率進一步變小��,還是現(xiàn)在就把150萬成本4.9%的貸款變成360萬年化8%+的貸款�。終究有一年要做出決定的�,不是這兩年就是過兩年����。激進的可能早就換完啦,保守的需要過幾年�,攻守平衡的差不多要開始行動了。

以上就是關于房產(chǎn)投資方面���,影響金融屬性的因素和杠桿率的內(nèi)容����,希望對你有用���。

不能讓隔壁老王太囂張����。